Nous vous accompagnons dans la mise en place du pacte Dutreil afin d’optimiser fiscalement la transmission de votre entreprise.

1) Qu’est ce que le pacte Dutreil transmission ?

Le régime dit du « pacte Dutreil » est un dispositif fiscal vous permettant de bénéficier sous certaines conditions, d’un abattement des droits de donation / succession à concurrence de 75 % de la valeur des titres de la société faisant l’objet de la transmission. Dès lors, l’assiette qui sert de base au calcul de ces droits est elle aussi réduite de 75 %.

1.1) Champ d’application : sociétés et activités éligibles

– Seules les transmissions à titre gratuit, par décès (succession) ou entre vifs (donation) peuvent bénéficier du dispositif Dutreil.

– Les biens faisant l’objet de la transmission doivent être des titres (parts sociales ou actions) de sociétés dotées de la personnalité morale.

– D’après la doctrine administrative, le régime d’imposition de la société est sans incidence pour l’application du régime Dutreil.

– L’activité de la société dont les titres font l’objet de la transmission doit être industrielle, commerciale, artisanale ou libérale. Néanmoins, les activités de gestion par une société de son propre patrimoine immobilier ne sont pas éligibles.

1.2) Les conditions à respecter

Au jour de la transmission :

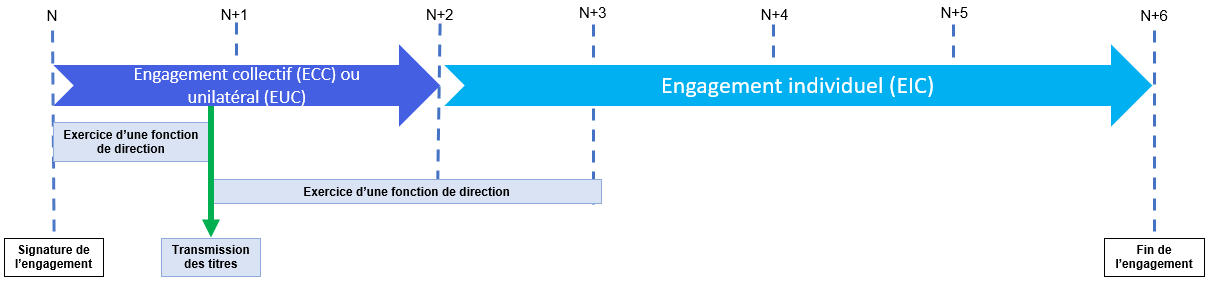

– Un engagement de conservation doit être en cours au jour de la transmission à titre gratuit. Ce dernier est pris pour 2 ans minimum, par un associé pour lui-même et ses ayants cause à titre gratuit, seul (on parle alors d’engagement unilatéral de conservation dit EUC) ou avec d’autres (on parle alors d’engagement collectif de conservation dit ECC). L’engagement doit porter sur un seuil minimum de droits financiers et de droits de vote attachés aux titres émis par la société opérationnelle éligible au pacte Dutreil (au moins 17 % des droits financiers et 34 % des droits de vote lorsqu’il s’agit d’une société exploitante non cotée).

– Pendant la durée de cet engagement de conservation, au moins un des signataires de ce dernier doit exercer effectivement et de manière continue, une fonction de direction au sein de la société dont les titres font l’objet de la transmission. Concernant les sociétés par actions, il s’agit des fonctions de président, directeur général, président du conseil de surveillance ou membre du directoire.

Après la transmission :

– Les héritiers, donataires ou légataires doivent, à compter de la transmission à titre gratuit, poursuivre jusqu’à son terme l’engagement de conservation (ECC ou EUC selon les cas).

– Un engagement individuel de conversation (dit EIC) de 4 ans des titres reçus doit être pris par les donataires, héritiers, légataires ayant bénéficié de l’exonération partielle de DMTG en vertu du dispositif Dutreil, pour eux et leurs ayants cause à titre gratuit.

– L’un des héritiers, légataires ou donataires ayant pris l’EIC doit exercer effectivement et de manière continue une fonction de direction au sein de la société pendant les 3 ans suivant la transmission des titres.

1.3) Les effets du pacte Dutreil

Par principe, la transmission à titre gratuit des parts ou actions d’une société entraîne une imposition au titre de la valeur vénale des biens transmis. Il s’agit des droits de donation / succession (on parle alors de droits de mutation à titre gratuit dit DMTG). En cas de transmission en ligne directe, ces droits sont fixés à un taux progressif allant de 5 à 45 % en fonction de la valeur vénale des titres transmis. Ce barème progressif est reproduit dans le tableau ci-dessous. Entre collatéraux et non-parents ces droits vont de 35 à 60 %.

En application du pacte Dutreil, la valeur vénale des titres transmis (sur laquelle est calculée les droits de donation / succession dit DMTG) est réduite de 75 %. Ainsi, l’imposition due est calculée sur seulement 25 % la valeur vénale de ces titres (au lieu de 100 % en l’absence de pacte Dutreil). Ce dispositif est donc extrêmement avantageux fiscalement puisqu’il permet de bénéficier d’une exonération partielle de DMTG. En outre, lorsque la donation est réalisée en pleine propriété, cette exonération partielle peut se cumuler avec une réduction de 50 % de droits si le donateur est âgé de moins de 70 ans au moment de la donation.

Un exemple chiffré de transmission à titre gratuit des titres d’une société avec et sans pacte Dutreil est exposé ci-après (cf. 3).

2) Chronologie du dispositif Dutreil

Le schéma ci-dessous présente de façon illustrée et succincte la chronologie du pacte Dutreil, de la signature de l’engagement de conservation (en année N) jusqu’à la fin de l’engagement individuel de conservation (en année N+6).

3) Exemples chiffrés avec et sans pacte Dutreil

Monsieur Paul est âgé de 62 ans. Il souhaite transmettre la totalité de sa société à son fils Théo. Celle-ci est évaluée à 1 000 000 €. Dans ce premier exemple, Monsieur Paul donne la pleine propriété de la totalité de ses titres à son fils Théo.

Donation des titres en pleine propriété :

Dans ce second exemple, Monsieur Paul donne seulement la nue-propriété des titres à son fils Théo.

Donation des titres avec réserve d’usufruit :

4) Les différents types de pacte Dutreil

4.1) Engagement collectif ou unilatéral de conservation (ECC ou EUC)

Il s’agit de la version « classique » du pacte Dutreil qui a été analysée précédemment. Dans un premier temps, un engagement de conservation collectif ou unilatéral (ECC ou EUC) est pris pour une durée de 2 ans minimum. Dans un second temps et au cours de cet engagement, la transmission des titres est réalisée. Par ailleurs, un engagement individuel de conservation (EIC) d’une durée de 4 ans est pris dans l’acte de donation. Cet EIC commence à courir à compter de la fin de l’ECC (ou EUC). La durée minimum d’un tel pacte Dutreil est donc de 6 ans.

4.2) Engagement réputé acquis (ERA)

Lorsque certaines conditions sont réunies, l’engagement de conservation initial (ECC ou EUC) qui doit être pris afin « d’amorcer » le dispositif Dutreil peut être considéré comme acquis. On parle alors d’engagement réputé acquis (dit ERA). Dans cette situation, la durée minimum du pacte Dutreil peut être réduite à 4 ans (au lieu de 6 dans un pacte Dutreil « classique »). L’EIC pris dans l’acte de donation pour une d’une durée de 4 ans débute ainsi immédiatement au moment de la transmission des titres.

4.3) Engagement post-mortem (EPM)

Dans cette situation, le transmission de l’entreprise n’a pas été anticipée en amont du décès de l’associé et aucun pacte Dutreil n’a été conclu. La transmission des titres est donc réalisée alors qu’aucun engagement de conservation (ECC ou EUC) n’est en cours. Or, nous l’avons vu précédemment, pour qu’elle soit éligible au pacte Dutreil la transmission des titres doit avoir lieu en cours d’engagement de conservation. Par exception, un tel engagement peut être pris dans les 6 mois du décès. On parle alors d’engagement post-mortem (dit EPM). Il convient néanmoins de noter que cette variante du pacte Dutreil n’est en pratique très peu recommandée puisqu’elle ajoute généralement un surcroit d’inquiétude et de travail aux héritiers et à leurs conseils, au cours d’une période déjà difficile. En effet, il importe notamment de valider très rapidement l’éligibilité au dispositif Dutreil afin de souscrire dans un bref délai l’engagement de conservation. Vous l’aurez compris, il est donc indispensable d’anticiper la transmission de son entreprise afin de bénéficier d’un avantage fiscal considérable.

Les développements précédents correspondent à une présentation succincte et non exhaustive du dispositif Dutreil . Ils ne constituent en rien une consultation.

Nos coordonnées

Maître Antoine Mousset

Adresse : Mamou & Boccara avocats,

177 boulevard Pereire ― 75017 Paris

Tel. : +33.6.51.98.18.27

E-mail : antoine.mousset@avocat.fr